(转自:纳指弹幕组)

*原则: 定期更新, 专注美股TMT及配套供应链;仅转述归纳外资研报观点,不展示研报原文,保护研报版权;无精力做知识星球, 不代找研报, 不提供投资建议。

25/06/30, 周一, 20:30 北京时间

📌摘要:

周一happy, 纳指盘前+0.62%, 技术层面都突破了, 没有什么further comments, 先等7月中旬云厂财报,再等7月底Section 232了,今天重点是高盛的全球ASIC TAM和UBS对于AI需求的讨论,已经放在前面。

今天外资行观点精选:

高盛:全球ASIC服务器市场空间更新【重点】

UBS:AI需求再讨论【重点】

UBS:关税专家纪要更新

大摩:GOOG/OpenAI/TPU

大摩:HPE并购

📌硬件/半导体(Hardware/Semis):

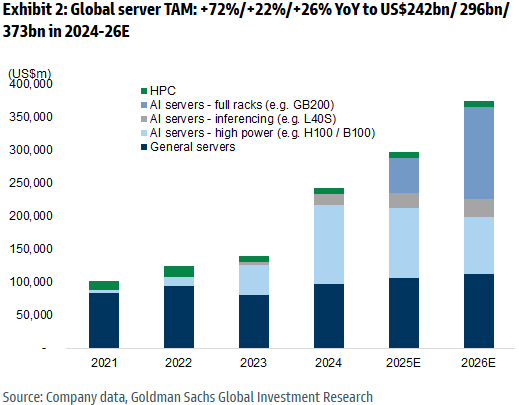

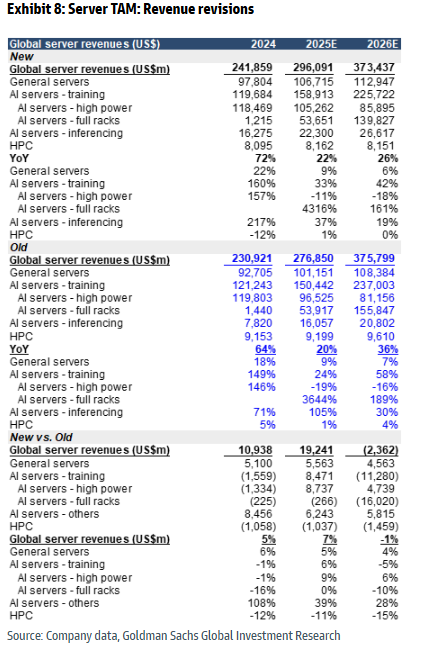

全球服务器市场空间:AI推理时代加速到来,ASIC服务器贡献度显著提升高盛 (A. Chang, 25/06/28)

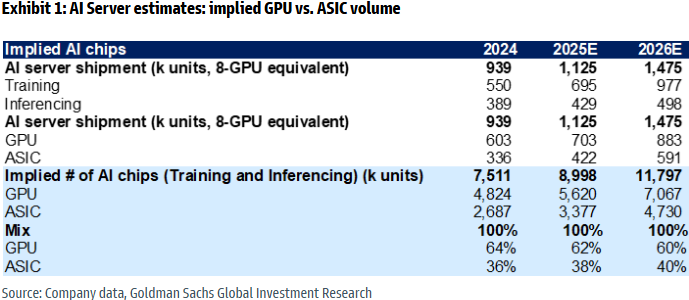

高盛在本次更新中引入ASIC AI服务器为新类别,重估AI训练与推理服务器、通用服务器和HPC服务器的TAM预期,并细化了美中CSP的资本支出路径,认为随着AI推理需求上升,具备定制化优势与预算友好特征的ASIC服务器将在2025至2026年占比达38%-40%。

引入ASIC服务器新分类,预计2025/26年AI服务器芯片需求分别达900万与1200万颗,ASIC贡献提升至40%高盛首次将ASIC AI服务器作为单独市场空间类别,与GPU服务器并列分析,指出其具备成本控制与定制灵活性优势,在AI推理时代将逐步超越GPU服务器。预计2025年全球AI服务器出货量将拉动900万颗AI芯片需求,2026年增至1200万颗,其中ASIC比重将由38%升至40%。

AI训练服务器:高性能服务器上调出货预期,整机服务器出货小幅下调高盛将H200、B200等为代表的高性能AI服务器(baseboard-based AI servers)出货预期上调至2025/26年分别为52.5万/52.7万台,TAM分别为1050亿美元/860亿美元;而机柜级 (full rack AI servers) 训练服务器 (如GB200/GB300) 出货预期则小幅下调至1.9万/5万架。分析指出高性能服务器更适用于定制需求强、预算受限的客户,适合CSP在推理时代部署。

推理服务器:需求持续增长,25/26年出货量与价预计双位数增长随着AI推理应用加速落地,高盛预计AI推理服务器在2025/26年出货量将同比增长10%/16%,对应市场规模同比增长37%/19%。该部分服务器在架构上更多采用基础板式设计,利于在边缘与数据中心场景快速部署。

通用服务器:市场温和复苏,预计2025年增长9%,2026年增速放缓受益于企业设备更替周期回暖与新CPU平台导入,高盛预测通用服务器市场将在2025/26年实现出货量同比增长9%/2%,营收同比增长9%/6%。该市场主要由企业级IT部署主导,是AI服务器增长之外的稳定补充。

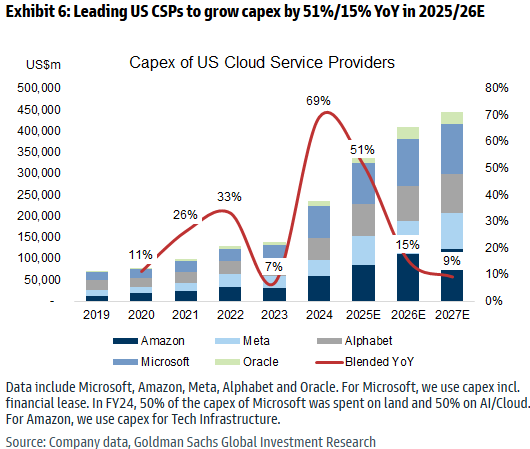

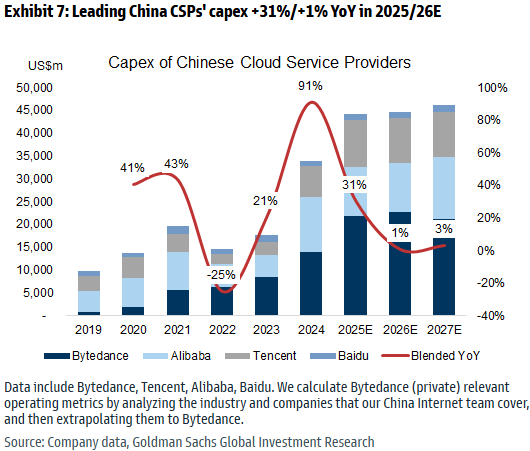

中美CSP资本支出持续增长,美国CSP增速领先中国同行高盛预计美国主流CSP将在2025/26年分别增长51%/15%的资本开支,中国CSP则在2025年增幅为31%,2026年趋于稳定,仅小幅增长1%。这一趋势将成为AI服务器订单增长的关键支撑。

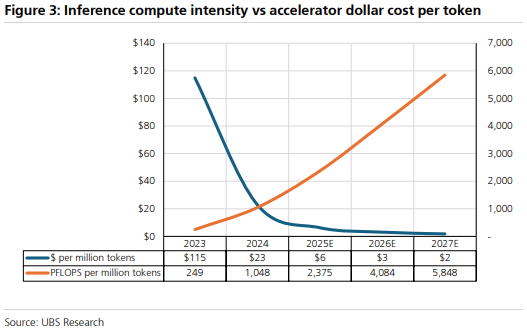

关于AI需求:三大支柱支撑中长期AI投资回报,企业级应用为主要风险点UBS (T. Arcuri, 25/06/26)

UBS认为,随着2025年AI硬件供应链瓶颈逐步缓解,市场关注重点将转向AI算力与软件需求能否支撑当前基础设施投资节奏。UBS通过多维度调研和模型框架评估AI需求结构,并得出结论称长期AI投资具备可持续性,尽管企业级AI应用推进仍显迟缓。

AI需求由三大核心支柱构成:模型训练、消费者推理、企业级部署UBS将AI需求划分为三类:1)模型开发商的训练需求,如OpenAI、Google等;2)面向消费者产品的推理需求,如ChatGPT、AI Overview等;3)企业级AI应用的建设与管理。该机构从定性、定量、行业分析师调研以及Evidence Lab文本分析等多个角度交叉验证需求的可持续性与潜在风险点。

消费端和训练端需求具备中长期韧性,硬件及云基础设施有望持续受益UBS认为,训练新模型和面向消费者的推理需求将在未来数年内保持强劲,尤其是随着Meta、Google、亚马逊等持续推出新产品,GPU及相关算力基础设施仍将持续拉动产业链投资,包括云计算、芯片和网络设备等。

企业级AI支出进展缓慢,为中期回报的主要不确定性来源报告指出,企业客户推进AI部署的速度慢于预期,主要由于投资回报不明确,以及需要对现有流程进行深度架构调整。UBS认为若在企业端尚未放量的情况下,消费级需求率先降温,可能引发AI产业的阶段性调整期,但概率较低且影响可控。

首选基础设施供应商,MU、TSMC等具备间接受益弹性UBS看好NVDA与AVGO作为Tier 1算力与网络基础设施核心受益者,同时看好MU受益于内存需求增长,TSMC在代工端具备全球配置价值。软件领域更偏好基础设施与数据平台类标的(如Oracle、Snowflake),SaaS中则以ServiceNow为代表具备AI货币化优势。

AI相关设备与代工厂亦将受益,Arista/Ciena/广达/纬创是关键硬件标的在硬件供应链方面,UBS强调Arista与Ciena是最具主题暴露度的通信设备商,而亚洲ODM厂商广达与纬创也将在AI服务器需求增长背景下持续受益。整体来看,AI主题仍具投资价值,未来重点转向应用层发展与企业端兑现节奏。

关税:Section 232调查或于7-8月出结果,电子产品关税最可能出台,出口管制放松与材料限制成潜在变量UBS (T. Arcuri, 25/06/29)

UBS指出,未来4-6周关税政策成为投资者盲区,Section 232调查可能提前于7月或8月完成,重点可能转向对电子成品征收25%关税,并引入美国生产的产品内容抵扣机制。同时,出口管制可能出现边际放松,但材料环节限制或成新一轮中美博弈焦点。

Section 232关税调查节奏显著提前,预计7-8月出台最终措施专家指出,特朗普政府近期加速推进半导体相关的Section 232调查,原本预期的9个月调查周期被压缩,最终政策可能在7月底至8月初出台。这一节奏明显早于市场预期,也可能引发市场短期内的政策冲击反应。

预计25%电子产品成品关税为主要结果,初期无产品内容豁免专家强调,调查结果最有可能是对电子成品统一征收25%关税,而非针对半导体本体。该政策将叠加原有的国别关税,并初期不会引入美国产产品内容豁免或台湾例外路径,因行政执行难度高。长期可能逐步引入抵扣机制,但短期无豁免。

出口管制可能松动,NVDA或成潜在受益者专家认为,特朗普政府可能更愿意以放松出口管制换取中国在关键矿产等领域的让步。例如EDA和航空部件已成为谈判筹码,因此类似NVDA等公司未来可能在算力出口限制上获取更多豁免,尤其在更大规模贸易协议框架下。

AI Diffusion规则或被替代,双边AI合作框架更可能落地专家指出,目前政府未强力推进AI Diffusion规则,特朗普政府更可能以国与国之间的AI合作协议替代相关监管,以支持与阿联酋、沙特的AI基础设施合作。但这些协议目前更像是意向框架,而非实质供货协议,落地性仍存不确定性。

全面禁售半导体设备不太可能,材料环节成新潜在卡点专家指出,全面禁止美系半导体设备出口至中国的方案难度极大,需多国协同,不现实。更具可行性的是扩大2022年10月7日出口管制范围,纳入40-65nm传统制程设备。但相比之下,对半导体材料的出口限制更具潜力,或因华为涉足而获得政策关注,成为中美下一轮博弈的重点方向。

GOOG与OpenAI合作:TPU采用成为谷歌基础设施关键背书大摩 (B. Nowak, 25/06/30)

OpenAI若正式采用谷歌TPU进行推理,将成为谷歌ASIC生态技术能力的重要背书,反映谷歌在AI芯片基础设施领域的领先地位,同时也揭示了NVIDIA容量限制对行业决策的实际影响。

OpenAI采用TPU强化谷歌在AI芯片基础设施地位OpenAI与谷歌达成合作协议,除使用Google Cloud算力资源外,也计划使用谷歌TPU进行推理任务,尽管不会获得最先进的TPU版本。大摩认为,这反映了OpenAI对谷歌基础设施能力的认可,也凸显谷歌在ASIC生态系统中的长期积累。这也将是OpenAI首次在大规模任务中采用非NVIDIA芯片,有望带动对谷歌AI基础设施的更高信心。

谷歌TPU或成Google Cloud增长的隐藏催化剂尽管当前市场仍以NVIDIA GPU为主,大摩指出,随着开发者对TPU熟悉度上升,以及TPU向谷歌以外客户扩展,其在Google Cloud收入中的贡献可能被低估。大摩模型预测2027/28年TPU支出仅为210亿/240亿美元,远低于同期NVDA GPU支出(2430亿/2580亿美元),这一落差表明谷歌存在明显的份额提升空间。

NVIDIA供给瓶颈或为OpenAI转向TPU的诱因之一大摩估算,NVIDIA在谷歌的收入将同比增长三倍以上至200亿美元,约占处理器市场份额的65%,但由于NVIDIA特别是在rack-scale产品方面产能已售罄,谷歌转向非NVDA架构的部分动因也来自推理端算力短缺问题,而非纯粹竞争格局转变。这种被动需求侧的推动,也突显了谷歌产品体系的差异化价值。

AWS与Trainium面临负面解读压力OpenAI当前已在多家云平台部署其AI工作负载,包括Google Cloud、Azure、Oracle和CoreWeave,而AWS尚未列入其中。大摩认为,这可能反映AWS持续存在的容量瓶颈,也对其Trainium定制芯片形成负面解读。尤其是在TPU为上代版本的背景下,OpenAI仍选择其而非Trainium,进一步放大市场对AWS增长与Trainium市场地位的关注。

HPE:与DoJ达成和解消除并购不确定性,Juniper交易仍待观察大摩 (M. Marshall, 25/06/29)

HPE与美国司法部就Juniper并购案达成和解,虽然此举利好股价并强化网络业务比重,但考虑到估值已较充分、协同效应尚未明确,短期内仍难推动显著的重估行情。

DoJ和解协议为HPE股价去除不确定性,Juniper并购仍具潜在催化效应

HPE与Juniper宣布已与DoJ就并购案达成和解,避免7月9日原定开庭审理。尽管交易完成尚需法院批准并执行相关条款,大摩认为此次和解为股价去除关键不确定性。并购完成后,Juniper将贡献约50%盈利,有望推动HPE估值扩张。

和解内容包括剥离Instant On与授权Mist源代码,影响有限

和解条款包括HPE需剥离面向小企业的Instant On无线网络业务,并授权Juniper Mist AI无线产品的软件源代码。大摩指出该业务年收入约为2.5亿美元,占HPE整体业务比例较小,授权行为亦不会影响Mist品牌价值,整体对HPE影响有限。

并购完成仍需时间,协同细节将于10月SAM会议进一步披露

尽管诉讼已撤销,交易尚需法院批准并落实协议条款。HPE此前曾披露预计Juniper并购可带来每年4.5亿美元的协同效应,但更多细节仍待10月SAM投资者日进一步说明。

📝上面出现的报告标题:

Global Tech: ASIC AI server TAM introduced; Server TAM update and baseboard-based AI servers raised, Goldman Sachs, A. Chang, 250628

Will AI Demand Be Sufficient to Justify The Investment?, UBS, T. Arcuri, 250626

Section 232 and Export Controls - Takeaways from Call With Former BIS Head, UBS, T. Arcuri, 250629

OpenAI to Use TPUs? What It Could Mean for GOOGL, NVDA and AMZN, Morgan Stanley, B. Nowak, 250630

HPE Reaches Settlement with DoJ on JNPR Acquisition, Morgan Stanley, M. Marshall, 250629

📝封面图片:

封面图片: 由Midjourney AI生成

声明:

1) 本公众号为私人所有与任何组织和机构无关;本公众号的原则是仅提供精选的研报摘要, 并且主题范围主要限制在TMT领域;研报原文的内容事实上远超本公众号进行归纳的篇幅,本公众号仅对研报原文进行归纳和转述;本公众号将严格限制研报原文的直接曝光, 保护原文的版权; ]article_adlist-->2) 如需获取报告,请自行联系撰写这些研究报告的机构的销售人员;这些研报内容总结的目的是方便具有这些研报权限的机构投资者筛选他们感兴趣的报告,本公众号不会对这些研究报告的原文进行分发,售卖和转载;

3) 本公众号不对研究报告中出现的任何观点进行背书;公众号的关注者也不应该依赖文章中出现的观点进行投资决策;本公众号不会提供任何形式的投资建议和咨询。Disclaimer:

1) This blog is privately owned and is not affiliated with any organization or institution. Our core principle is to provide curated summaries of selected research reports, with a primary focus on the TMT sector. Actually, the full content of the original reports goes far beyond the scope of our summaries; this blog offers only distilled highlights and interpretations. We strictly avoid any direct exposure of the original reports to protect intellectual property rights.

2) If you wish to access the full reports, please contact the sales representatives of the institutions that authored them. The purpose of these summaries is to help institutional investors—who already have access to such reports—quickly identify topics of interest. This blog does not distribute, sell, or republish full versions of any research report.

3) This blog does not endorse any of the views expressed in the research reports. Followers should not rely on the opinions mentioned herein for investment decisions. This blog does not provide any form of investment advice or consulting services.

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

上证速配提示:文章来自网络,不代表本站观点。